Η προσθήκη ταξιδιωτικής ασφάλισης ενώ σχεδιάζετε το ταξίδι σας μπορεί να βοηθήσει στη διασφάλιση της επένδυσης που κάνετε, είτε πρόκειται για διακοπές είτε για επαγγελματική υποχρέωση.

Τι καλύπτει όμως η ταξιδιωτική ασφάλιση;

Mεταξύ άλλων καλύπτονται:

- Ακύρωση ή καθυστέρηση ταξιδιού

- Καθυστέρηση ή απώλεια αποσκευών

- Επείγοντα ιατρικά περιστατικά και πρόσβαση σε υπηρεσίες βοήθειας

- Επιπλέον κάλυψη προσωπικής αστικής ευθύνης.

Γιατί χρειάζεστε ταξιδιωτική ασφάλιση;

Ακολουθούν ορισμένοι λόγοι για τους οποίους μπορεί να χρειαστείτε ταξιδιωτική ασφάλιση.

- Ταξιδεύετε στο εξωτερικό και χρειάζεστε άμεση πρόσβαση σε ποιοτικές υπηρεσίες υγείας, για παν ενδεχόμενο

- Ταξιδεύετε σε απομακρυσμένη περιοχή

Εάν ταξιδεύετε μακριά και σε περιοχές όπου δεν διαθέτουν ποιοτικές ιατρικές εγκαταστάσεις, ακόμη και ένας μικρός τραυματισμός θα μπορούσε να μετατραπεί σε σημαντικό ιατρικό συμβάν. Η ιατρική κάλυψη της ταξιδιωτικής κάλυψης μπορεί να είναι σωτήρια.

Θέλετε ένα backup για επείγοντα περιστατικά

Οι γραμμές ταξιδιωτικής βοήθειας 24/7 που περιλαμβάνονται στην ταξιδιωτική ασφάλιση μπορούν να σας βοηθήσουν στην εύρεση φαρμακείου, στη μετάφραση, σε αντικατάσταση χαμένου διαβατηρίου και πολλά άλλα.

- Θα χάσετε πολλά χρήματα εάν ακυρώσετε το ταξίδι

Η ακύρωση ταξιδιού είναι απαραίτητη, εάν ανησυχείτε για τυχόν ακυρώσεις, μία από τις κύριες ανησυχίες των ταξιδιωτών.

Σύμφωνα με έρευνα του Forbes Advisor, η πλειονότητα των ταξιδιωτών (62%) ανησυχεί ότι θα χάσουν χρήματα τους εάν απρόβλεπτες περιστάσεις τους αναγκάσουν να ακυρώσουν τα ταξίδια τους.

Βασικοί παράγοντες που επηρεάζουν το κόστος ταξιδιωτικής ασφάλισης

Κόστος ταξιδιού: Όσο περισσότερο κόστος ταξιδιού ασφαλίζετε, τόσο υψηλότερο είναι το κόστος ταξιδιωτικής ασφάλισης. Το κόστος του ταξιδιού σας περιλαμβάνει τυχόν προπληρωμένα, μη επιστρέψιμα έξοδα, όπως αεροπορικά εισιτήρια, καταλύματα σε ξενοδοχείο, εκδρομές, εισιτήρια εκδηλώσεων, εκδρομές και πάσο για θεματικό πάρκο.

Ηλικία: Η ηλικία σας λαμβάνεται επίσης υπόψη στην τιμολόγηση της ταξιδιωτικής ασφάλισης. Αυτό συμβαίνει επειδή οι μεγαλύτεροι ταξιδιώτες τείνουν να έχουν περισσότερες αξιώσεις, όπως ιατρική κάλυψη.

Κάλυψη: Όσο περισσότερη προστασία αγοράζετε, τόσο περισσότερα θα πληρώνετε για ταξιδιωτική ασφάλιση. Για παράδειγμα, εάν επιλέξετε την “ακύρωση για οποιονδήποτε λόγο” και μεγάλη κάλυψη ιατρικών εξόδων ταξιδιού, θα πληρώσετε περισσότερα.

Ο προορισμός σας, η διάρκεια του ταξιδιού σας και το ιστορικό αξιώσεων προηγούμενης ταξιδιωτικής ασφάλισης γενικά δεν επηρεάζουν το ποσό που πληρώνετε για ταξιδιωτική ασφάλιση.

Αναδημοσίευση: www.insuranceworld.gr

Εάν τα «ακρωνυμικά» σύνδρομα που προέκυψαν από την επέλαση των κοινωνικών μέσων, κάνουν αισθητή την παρουσία τους στην καθημερινότητά σας, δοκιμάστε τη χαρά του να «αποσυνδεθείτε» έστω και προσωρινά.

Είναι νωρίς το πρωί, μόλις έχετε φτιάξει τον καφέ σας, κάθεστε μπροστά από ένα ανοιχτό παράθυρο και απολαμβάνετε το ξεκίνημα μιας καινούριας ημέρας. Τι πάει λάθος με αυτή την εικόνα; Στην πραγματικότητα τίποτα, ωστόσο, πόσο αληθινή είναι για τους περισσότερους; Σύμφωνα με έρευνα, περίπου το 80% των χρηστών smartphone μέσα στο πρώτο 15λεπτο από τη στιγμή που θα ξυπνήσουν, ελέγχουν τις κινητές συσκευές τους.

Είτε για να ενημερωθούν για τις εξελίξεις, είτε για να «δώσουν το παρών» στα μέσα κοινωνικής δικτύωσης, πολλοί άνθρωποι ξεκινούν την ημέρα τους μέσα από την οθόνη ενός κινητού. Η ίδια «ιστορία» επαναλαμβάνεται τόσο κατά τη διάρκεια, όσο και στο κλείσιμο της ημέρας: Υπό τον «φόβο» του να μη χάσουμε οτιδήποτε συμβαίνει στον κόσμο και κυρίως στις ζωές των -σημαντικών και μη- άλλων, επιδιδόμαστε στο γνωστό σκρολάρισμα με κάθε ευκαιρία. Ωστόσο, τι είναι αυτό που φοβόμαστε;

FOMO – Ο ΦΟΒΟΣ ΤΟΥ ΝΑ ΜΗ ΜΕΙΝΕΙΣ ΕΚΤΟΣ ΑΠΟ ΟΣΑ ΣΥΜΒΑΙΝΟΥΝ ΓΥΡΩ ΣΟΥ

Το σύνδρομο FΟΜΟ (Fear Of Missing Out) αναφέρεται στον φόβο της περιθωριοποίησης: Περιγράφεται ως το κοινωνικό άγχος που πηγάζει από τη σύγκρισή μας με τους άλλους και την πεποίθηση ότι κάτι καταπληκτικό συνέβη στη ζωή τους όσο εμείς απουσιάζαμε. Πρωτοκαταγράφηκε και μελετήθηκε μόλις το 2013 και σχετίζεται με τα κοινωνικά μέσα δικτύωσης. Διαβάστε περισσότερα στο άρθρο «Logout: Πώς είναι η ζωή χωρίς social media».

JOMO – Η ΧΑΡΑ ΤΟΥ ΝΑ ΜΕΝΕΙΣ ΕΚΤΟΣ

Αλλαγή σκηνικού: Νιώσατε ποτέ ένα αίσθημα χαράς επειδή δεν ενημερωθήκατε για μια κοινωνική υποχρέωση, μία εκδήλωση με «πολλά υποσχόμενες» ευκαιρίες δικτύωσης ή το «δράμα» κάποιας διασημότητας, επειδή το κινητό σας ήταν εκτός σύνδεσης; Αν ναι, τότε κατά πάσα πιθανότητα έχετε βιώσει το JOMO (Joy Of Missing Out) – τη χαρά του να μένεις εκτός όσων συμβαίνουν στα κοινωνικά δίκτυά σου.

Ως ένα ακόμη ακρωνυμικό σύνδρομο που προέκυψε από την επέλαση των κοινωνικών μέσων, το JOMO περιγράφει ένα αίσθημα ικανοποίησης που πηγάζει από τον εκούσιο κοινωνικό αποκλεισμό. Στον αντίποδα του FOMO, κάνοντας σκόπιμα ένα βήμα πίσω, αποφεύγοντας την άσκοπη υπερπροσπάθεια και αποδεσμεύοντας τον εαυτό μας από αυτό που τα κοινωνικά μέσα μας προτρέπουν να κάνουμε, ο φόβος της περιθωριοποίησης δίνει τη θέση του στη χαρά της απουσίας.

ΚΑΝΤΕ ΤΗΝ ΑΠΟΣΥΝΔΕΣΗ ΠΡΑΞΗ (ΕΣΤΩ ΚΑΙ ΓΙΑ ΛΙΓΟ)

Η πλήρης αποσύνδεση δεν είναι απαραίτητα αναγκαία για την καλλιέργεια του JOMO. Εντούτοις, το να εκτιμάτε τον συχνά περιορισμένο χρόνο σας και να δίνετε αξία στον τρόπο που τον καταναλώνετε, είναι απαραίτητη προϋπόθεση.

Πώς θα δημιουργήσετε ευκαιρίες προκειμένου να βιώσετε τη χαρά της παρουσίας σε ό,τι είναι σημαντικό; Σύμφωνα με τους ειδικούς, υπάρχουν μερικά απλά βήματα, που θα σας βοηθήσουν να εκτιμήσετε αυτά που έχετε, αντί να ανησυχείτε για όσα ενδέχεται να χάσετε:

«Αποσυνδεθείτε» από το multi–tasking: Όταν, παραδείγματος χάρη, παίζετε με τα παιδιά σας ή τα κατοικίδιά σας, γυμνάζεστε, κάνετε ντους ή πλένετε τα πιάτα, εστιάστε στην εμπειρία και κάντε μόνο αυτό, έστω και για σύντομο διάστημα. Προσπαθήστε να είστε παρόντες χωρίς σκρολαρίσματα, τηλεφωνήματα, μουσική ή podcast που σας αποσπούν την προσοχή.

Εισπνοή – εκπνοή: Πάρτε 5 βαθιές ανάσες και επικεντρωθείτε στη διαδικασία της αργής εισπνοής – εκπνοής. Εάν είστε πραγματικά συγκεντρωμένοι, θα αισθανθείτε το μυαλό σας να «ελαφραίνει».

Απολαύστε έναν περίπατο, μυρίστε το φαγητό σας, κοιτάξτε στα μάτια τον συνομιλητή σας: Εάν εστιάσετε σε αυτά που έχετε, είναι πιο εύκολο να εκτιμήσετε τα θετικά στη ζωή και να απολαύσετε τη χαρά του να είστε παρόντες σε ό,τι έχει πραγματική (και όχι μόνο ψηφιακή) σημασία.

Αναδημοσίευση: www.pencilonthemoon.gr

Την Ετήσια Έκθεσή της ανήρτησε στο site της η ΕΑΕΕ, στην οποία παρουσιάζεται το έργο και οι δράσεις της για το 2022.

Πέραν των βασικών θεμάτων που απασχόλησαν την ΕΑΕΕ και την ελληνική ασφαλιστική αγορά το έτος που μας πέρασε, η εν λόγω έκδοση περιλαμβάνει στοιχεία για την ευρωπαϊκή και την ελληνική ασφαλιστική αγορά, την πορεία της οικονομίας και άλλες ενδιαφέρουσες πληροφορίες.

Ο Πρόεδρος της ΕΑΕΕ, Αλέξανδρος Σαρρηγεωργίου δήλωσε: «Το 2022 ήταν μια ακόμη χρονιά γεμάτη προκλήσεις στο παγκόσμιο στερέωμα. Μία από τα σημαντικότερες εξελίξεις του έτους ήταν αδιαμφισβήτητα ο πόλεμος στην Ουκρανία με αλυσιδωτές πολυεπίπεδες επιπτώσεις στις γεωπολιτικές ισορροπίες, την παγκόσμια οικονομία και κοινωνία με την ενεργειακή κρίση, τα προβλήματα στην εφοδιαστική αλυσίδα, την μεγάλη αύξηση του πληθωρισμού.

Η κλιματική κρίση παρέμεινε ο ελέφαντας στο δωμάτιο. Το 2022 οι ωκεανοί ήταν θερμότεροι από ποτέ. Παράλληλα η συχνότητα και η σφοδρότητα των φυσικών καταστροφών συνέχισε να απασχολεί πολλές χώρες μεταξύ των οποίων και την Ελλάδα.

Το επίτευγμα της χρονιάς για την Ελλάδα ήταν η ανάπτυξη της οικονομίας, με την αύξηση του ΑΕΠ στην Ελλάδα να φτάνει το 5,9% το 2022 σύμφωνα με πλέον πρόσφατη εκτίμηση της ΕΛΣΤΑΤ. Σε αυτό το περιβάλλον από πλευράς παραγωγής, το 2022 ήταν μία ικανοποιητική χρονιά για την ελληνική ασφαλιστική αγορά καθώς σημειώθηκε αύξηση 4,2%, ακολουθώντας την αναπτυξιακή πορεία της οικονομίας της χώρας.

Η δουλειά μας είναι να αποζημιώνουμε. Πληρώνουμε περί τα €2,2 δισ. σε αποζημιώσεις το χρόνο δηλαδή περίπου €6 εκατ. την ημέρα. Είμαστε ο μεγαλύτερος θεσμικός επενδυτής με €17,4 δισ. επενδύσεις (IFRS 31.12.2021) Είμαστε ένας κλάδος ισχυρός, αυστηρά εποπτευόμενος και αξιόπιστος. Οι ασφαλιστικές επιχειρήσεις που λειτουργούν στην Ελλάδα διαθέτουν δείκτη κάλυψης κεφαλαιακής απαίτησης φερεγγυότητας σε επίπεδα σημαντικά υψηλότερα του 100%.

Το κενό προστασίας στη χώρα μας αυξήθηκε τη χρονιά που πέρασε καθώς ενώ η οικονομία αναπτύχθηκε και οι πάσης φύσεως κίνδυνοι συνέχισαν να μεγαλώνουν, η διείσδυση των ασφαλειών στην οικονομία μειώθηκε.

Η ασφάλιση αποτελεί ένα εργαλείο απαραίτητο για την οικονομία και την ανάπτυξη. Βρισκόμαστε καθημερινά δίπλα στον πολίτη και τον επιχειρηματία. Προσφέρουμε πολλά, μπορούμε να προσφέρουμε πολλά περισσότερα μέσω συνεργασίας με το Κράτος, κάτι που θα συνεχίσουμε με σθένος να επιδιώκουμε με σθένος και το 2023».

Από την πλευρά της, η Γενική Διευθύντρια, Ελίνα Παπασπυροπούλου ανέφερε: «Το 2022 ήταν μια χρονιά μεταβολών και εξελίξεων για την ελληνική ασφαλιστική αγορά, ενώ παράλληλα στο παγκόσμιο και εγχώριο περιβάλλον υπήρξαν μια σειρά από σημαντικές κοινωνικοοικονομικές και πολιτικές προκλήσεις.

Κυρίαρχο γεγονός το οποίο καθόρισε τα δεδομένα ήταν ο πόλεμος στην Ουκρανία και οι συνακόλουθες επιπτώσεις του με την ενεργειακή κρίση και τη μεγάλη αύξηση του πληθωρισμού. Η πανδημία Covid-19 συνέχισε να μας απασχολεί και να επιβάλλει περιορισμούς στη δραστηριότητα κυρίως στις αρχές του έτους, με τους μήνες που ακολούθησαν να χαρακτηρίζονται από περισσότερη ελευθερία. Τα φαινόμενα φυσικών καταστροφών στην Ελλάδα και τον κόσμο μας υπενθύμιζαν διαρκώς ότι η κλιματική κρίση είναι η μεγαλύτερη πρόκληση που αντιμετωπίζει η ανθρωπότητα.

Σε αυτό το περιβάλλον η ΕΑΕΕ συνέχισε εντατικά και ενέτεινε τη δράση της για την προώθηση των λύσεων που προσφέρει ο κλάδος σε μία σειρά από σημαντικές προκλήσεις που αντιμετωπίζει ο σύγχρονος κόσμος.

To 2022 εστιάσαμε στην εξωστρέφεια του κλάδου σε εθνικό και Ευρωπαϊκό επίπεδο. Στο πλαίσιο αυτό ενισχύσαμε τις δράσεις ενημέρωσης των εκπροσώπων της πολιτείας και των φορέων ενώ εγκαινιάσαμε κύκλο ενημερωτικών συναντήσεων με τους Έλληνες ευρωβουλευτές. Για πρώτη φορά παρουσιάσαμε την Ελληνική ασφαλιστική αγορά στους Lloyd’s στο Λονδίνο. Διοργανώσαμε ενημερωτικές εκδηλώσεις με θεματολογία Sustainability, Πληθωρισμό & Ασφάλιση και Cyber Insurance σε Αθήνα και Θεσσαλονίκη.

Παράλληλα, ασχοληθήκαμε, όπως πάντα, με τα επίκαιρα θέματα που απασχολούν την ασφαλιστική αγορά όπως οι Φυσικές Καταστροφές, η Ασφαλιστική Απάτη, το Δικαίωμα στη Λήθη».

Μπορείτε να δείτε την Ετήσια Έκθεση της ΕΑΕΕ εδώ.

Αναδημοσίευση: www.nextdeal.gr

Από την Siri στο ChatGPT και το Bard, η νέα γενιά chatbot εκπαιδεύεται εντατικά για τη θέση των προσωπικών βοηθών μας. Η εποχή της Τεχνητής Νοημοσύνης ξεκίνησε και είναι γεμάτη ευκαιρίες, αλλά και ευθύνες.

Η Τεχνητή Νοημοσύνη (ΤΝ) ακούγεται σε πολλούς ανθρώπους ως μία πολύ εξελιγμένη έννοια που παραπέμπει σε φουτουριστικά ρομπότ και νοήμονες μηχανές που έχουν κυριέψει τον κόσμο. Ωστόσο, γνωρίζατε ότι χρησιμοποιείτε ήδη την ΤΝ από τη στιγμή που ξυπνάτε, όταν ξεκλειδώνετε το τηλέφωνό σας μέσω της αναγνώρισης προσώπου;

Είτε ζητάτε από τη Siri οδηγίες πλοήγησης, είτε αλληλογραφείτε με τον εικονικό βοηθό του παρόχου σας για μια λάθος χρέωση στον τηλεφωνικό λογαριασμό σας, η ΤΝ αποτελεί ήδη αναπόσπαστο κομμάτι της καθημερινότητάς σας. Πλέον, μπορείτε να εκμεταλλευτείτε τις δυνατότητές της και για να «δημιουργήσετε»: Κατόπιν εντολής σας, τα νέα chatbot με ΤΝ μπορούν να γράψουν για εσάς εργασίες, επιστολές, κώδικα ή ακόμη και ένα ποίημα. Και προσεχώς πολλά περισσότερα, αναλαμβάνοντας τον ρόλο του προσωπικού βοηθού σας.

Τα chatbot «πρωταγωνιστούν» εδώ και καιρό στην εξυπηρέτηση πελατών μέσω γραπτού κειμένου. Πρόκειται για έναν τύπο προγράμματος που υποστηρίζεται από ΤΝ και μπορεί να παράγει γραπτό περιεχόμενο με βάση τα δεδομένα που το τροφοδοτεί ο χρήστης του. Δηλαδή εσείς ρωτάτε και αυτό απαντάει, βάσει της εκπαίδευσης που έχει λάβει.

Πιο συγκεκριμένα, μέσω της λεγόμενης μηχανικής μάθησης, το chatbot εκπαιδεύεται σε ένα τεράστιο όγκο κειμένου που έχει ληφθεί από το διαδίκτυο προκειμένου να παρέχει πληροφορίες και να απαντά σε ερωτήσεις. Ορισμένα από αυτά – όπως η Siri που προαναφέραμε – είναι συνδεδεμένα στο διαδίκτυο, ώστε να παρέχουν ενημερωμένες πληροφορίες, ενώ άλλα – όπως το chatbot μίας εταιρείας κινητής τηλεφωνίας – εξαρτώνται αποκλειστικά από τις πληροφορίες βάσει των οποίων εκπαιδεύονται.

ΤΟ CHATGPT ΚΑΙ Η ΝΕΑ ΓΕΝΙΑ CHATBOT

Ένα από τα πιο σύγχρονα chatbot, το ChatGPT έκανε την εμφάνισή του στα τέλη του προηγούμενου έτους και μια διαφαινόμενη αίσθηση αλλαγής συνεπήρε τον κόσμο της τεχνολογίας.

Το ChatGPT είναι ένα πρωτότυπο σύστημα ΤΝ, το οποίο όχι μόνο κατανοεί, αλλά μπορεί και να ανταποκριθεί στη φυσική ροή του ανθρώπινου γραπτού λόγου. Σε ό,τι ρωτήσετε θα σας απαντήσει, αναπτύσσοντας μαζί σας κανονική συνομιλία. Εάν θέλετε λοιπόν να συνομιλήσετε με έναν σχεδόν «φωτεινό παντογνώστη» – οι εγκυκλοπαιδικές γνώσεις της τρέχουσας έκδοσης φτάνουν μέχρι το 2021 – δοκιμάστε το ChatGPT.

Μέσα σε ελάχιστο χρόνο, το chatbot που δημιούργησε η νεοφυής εταιρεία OpenAI, γοήτευσε με τις δυνατότητές του εκατομμύρια χρήστες και άνοιξε το δρόμο για μια νέα γενιά βοηθών ΤΝ συμπαρασύροντας στην κατεύθυνσή του όλες τις μεγάλες εταιρείες του κλάδου.

Η Google παρουσίασε πρόσφατα το ανταγωνιστικό Bard. Η Microsoft, η οποία έχει επενδύσει δισεκατομμύρια δολάρια στο ChatGPT της OpenAI, έχει ήδη εντάξει την εν λόγω τεχνολογία στη μηχανή αναζήτησής του Bing, ενώ η Baidu, η κορυφαία μηχανή αναζήτησης στην Κίνα, ήδη δοκιμάζει και ετοιμάζεται να λανσάρει τη δική της απάντηση.

ΜΙΑ ΤΕΧΝΟΛΟΓΙΑ ΤΟΣΟ ΕΠΑΝΑΣΤΑΤΙΚΗ ΟΣΟ ΤΟ ΔΙΑΔΙΚΤΥΟ

Ο συνιδρυτής της Microsoft, Μπιλ Γκέιτς θεωρεί τη νέα διάσταση της ΤΝ ως την πιο σημαντική τεχνολογική πρόοδο εδώ και δεκαετίες. Σε μια ανάρτηση στο προσωπικό του ιστολόγιο, χαρακτήρισε την τεχνολογία που φέρνει το ChatGPT τόσο θεμελιώδη όσο τη δημιουργία του μικροεπεξεργαστή, του προσωπικού υπολογιστή, του Διαδικτύου και του κινητού τηλεφώνου, υποστηρίζοντας ότι θα αλλάξει τον τρόπο που οι άνθρωποι εργάζονται, μαθαίνουν, ταξιδεύουν, λαμβάνουν υγειονομική περίθαλψη και επικοινωνούν μεταξύ τους.

Προς το παρόν μπορείτε να χρησιμοποιήσετε το ChatGPT για να σχεδιάσετε τις εργασίες και τις παρουσιάσεις σας, να εμπνευστείτε έξυπνα μηνύματα ή να δημιουργήσετε περιλήψεις, ποιήματα και άλλα πονήματα μυθοπλασίας, να παράξετε περιεχόμενο για κάθε είδους ιστότοπο, πειστικές απαντήσεις στα ερωτήματα των πελατών σας και ότι άλλο σκεφτείτε.

Το GPT ουσιαστικά προβλέπει τις λέξεις που μπορούν να δημιουργήσουν μία απάντηση σε ένα ερώτημα που του τέθηκε, βασιζόμενο στη στατιστική ανάλυση τρισεκατομμυρίων γραμμών κειμένου που συλλέγονται από ιστοσελίδες, βιβλία και άλλες διαθέσιμες πηγές. Αν και αρχικά το GPT ήταν κάτι περισσότερο από ένα πρόγραμμα αυτόματης συμπλήρωσης λέξεων, η πιο πρόσφατη έκδοση του (GPT-4) δεν απαντά απλώς πιο εμπεριστατωμένα (και ενημερωμένα), αλλά επιτυγχάνει και πολύ υψηλή βαθμολογία σε ακαδημαϊκές δοκιμασίες.

Και αφού το ChatGPT θάμπωσε τους πάντες με τις γνώσεις του, τώρα εκπαιδεύεται ώστε να γίνει ο προσωπικός βοηθός μας. Πρόσφατα, η OpenAI ανακοίνωσε ότι πολλές εταιρείες, όπως οι Expedia, OpenTable, Speak και Klarna, δημιούργησαν plugins, δηλαδή πρόσθετες λειτουργίες που επιτρέπουν στο chatbot να έχει πρόσβαση στις υπηρεσίες τους. Μόλις o χρήστης τις ενεργοποιήσει, μπορεί να ζητήσει από το ChatGPT να εκτελέσει εργασίες που κανονικά θα απαιτούσαν τη χρήση του διαδικτύου ή μιας εφαρμογής, αλλά και αρκετή προσωπική ενασχόληση για να ολοκληρωθούν.

Θέλετε, για παράδειγμα, να οργανώσετε ένα ταξίδι με πολλαπλές πτήσεις, διαμονές και χρήση άλλων μέσων μεταφοράς; Δεν έχετε παρά να τροφοδοτήσετε το ChatGPT με τις σωστές εντολές, όπως αφετηρία, προορισμό, αριθμό ταξιδιωτών κλπ και αυτό με τη βοήθεια της Expedia ή της Kayak, θα σχεδιάσει όλο το ταξίδι για εσάς.

ΕΥΚΑΙΡΙΕΣ & ΕΥΘΥΝΕΣ

Ωστόσο, οι χρήστες του ChatGPT διαπιστώνουν συνεχώς ότι μπορεί να δίνει εντελώς λανθασμένες απαντήσεις, να παρουσιάζει την παραπληροφόρηση ως γεγονός, να απαντά εσφαλμένα σε προβλήματα κωδικοποίησης ή βασικών μαθηματικών. Και αυτό είναι εύλογο: Η αλματώδης εξέλιξη των δυνατοτήτων του προήλθε από την αλληλεπίδρασή του με εκατομμύρια ανθρώπους και την ανατροφοδότηση που έλαβε. Στο πλαίσιο αυτό, το ChatGPT είναι επιρρεπές στην αναπαραγωγή προκαταλήψεων από τα δεδομένα εκπαίδευσης του καθώς και στην καταφυγή σε πειστικά αλλά εσφαλμένα αποτελέσματα, στην επιμονή μας να λάβουμε μια απάντηση.

Παράλληλα, η προσθήκη νέων δυνατοτήτων μέσω των plugins, θα μπορούσε επίσης να έχει ανεπιθύμητες συνέπειες. Παραδείγματος χάρη, εάν μελλοντικά ένα chatbot μπορεί να κλείσει μια υπερβολικά ακριβή πτήση ή να ψωνίσει εκ μέρους μας από το σούπερ μάρκετ χωρίς την έγκρισή μας, πώς θα το αντιμετωπίσουμε ως τελικοί χρήστες;

Όλα αυτά είναι ζητήματα, τα οποία οι μεγάλες τεχνολογικές εταιρείες θεωρούν ότι θα λυθούν άμεσα, μέσω της διαρκούς εξέλιξης, χρησιμοποίησης και ανατροφοδότησης των αλγορίθμων τους. Ωστόσο, αντίθετοι πόλοι, μεταξύ των οποίων ο Ίλον Μασκ, ο Στιβ Βόζνιακ και 1.200 ακόμη επιστήμονες και στελέχη από το χώρο της τεχνολογίας, εφιστούν την προσοχή μας: Υπέγραψαν μια ανοιχτή επιστολή ζητώντας εξάμηνη παύση σε όλες τις δοκιμές ισχυρής ΤΝ (ανώτερης της GPT-4), προκειμένου να κατανοήσουν καλύτερα τα οφέλη αλλά και τους κινδύνους της εν λόγω τεχνολογίας, καθώς και τον δυνητικό αντίκτυπό της στην κοινωνία.

Όπως και να ‘χει, η εποχή της Τεχνητής Νοημοσύνης ξεκίνησε και σύμφωνα με τον Μπιλ Γκέιτς είναι γεμάτη ευκαιρίες αλλά και ευθύνες: Αφενός, μπορεί να βοηθήσει τους ανθρώπους οπουδήποτε στον κόσμο να βελτιώσουν τη ζωή τους. Αφετέρου, οι ίδιοι οι άνθρωποι θα πρέπει να καθιερώσουν τους κανόνες χρήσης της, ώστε τα μειονεκτήματα της ΤΝ να αντισταθμίζονται κατά πολύ από τα οφέλη της.

Αναδημοσίευση: www.pencilonthemoon.gr

Ιδιαίτερη βαρύτητα έχει το μήνυμα προς τους ασφαλιστικούς διαμεσολαβητές που στέλνει ο διευθύνων σύμβουλος της εταιρείας «Ξηρογιαννόπουλος Insurance Brokers» κ. Γιάννης Ξηρογιαννόπουλος με την συνέντευξή του στο «NextDeal».

«Ο επαγγελματίας ασφαλιστικός διαμεσολαβητής δεν θα πρέπει να αισθάνεται ότι απειλείται η δουλειά και το μέλλον του από την εκτεταμένη εφαρμογή προηγμένων τεχνολογικών συστημάτων, την ψηφιοποίηση των δεδομένων και τα εναλλακτικά κανάλια διανομής. Φυσικά και οφείλουμε να προσαρμοζόμαστε συνεχώς στις εξελίξεις και να εκμεταλλευόμαστε τις νέες δυνατότητες και προοπτικές που μας παρέχονται, όμως μέχρι εκεί», τονίζει χαρακτηριστικά ο κ. Ξηρογιαννόπουλος. Σημειώνει ακόμη ότι πάντα θα υπάρχει ανάγκη και ζήτηση για παροχή εξειδικευμένων ασφαλιστικών υπηρεσιών προς τους ενδιαφερόμενους πελάτες. Αναφερόμενος στην εταιρεία του, που μετρά 55 χρόνια στον ασφαλιστικό χώρο, υπογραμμίζει ότι η επιτυχημένη πορεία της στηρίζεται στον επαγγελματισμό και τη συνέπειά μας απέναντι στο ασφαλιζόμενο πελάτη, αλλά κυρίως στην τεχνογνωσία και τη βαθιά γνώση του ασφαλιστικού αντικειμένου.

Ποια είναι η πορεία της εταιρείας σας το 2022 και ποιοι οι στόχοι για το 2023;

Η εταιρεία μας δραστηριοποιείται στο χώρο της ασφαλιστικής διαμεσολάβησης από το 1968, δηλαδή έχουμε μία σταθερή δημιουργική επαγγελματική πορεία στον ασφαλιστικό χώρο που μετράει ήδη 55 χρόνια, παραπάνω από μισό αιώνα! Η επιτυχημένη μας πορεία όλα αυτά τα χρόνια στηρίζεται στον επαγγελματισμό και τη συνέπειά μας απέναντι στον ασφαλιζόμενο πελάτη μας, αλλά κυρίως στην τεχνογνωσία και τη βαθιά γνώση του ασφαλιστικού αντικειμένου.

Το 2022, παρά τις δυσμενείς συνθήκες που διαμορφώθηκαν στην παγκόσμια οικονομία από τον πόλεμο στην Ουκρανία, την επίταση της ενεργειακής κρίσης και τις πληθωριστικές πιέσεις που δημιουργήθηκαν σε όλες τις αγορές διεθνώς, η εταιρεία μας κατάφερε μέσα από στρατηγικές κινήσεις και συνετή διαχείριση να διατηρήσει και να αυξήσει σε ορισμένους τομείς τα παραγωγικά της στοιχεία.

Από την άλλη, η σημερινή κρίση και η «στασιμότητα» που βιώνουμε αυτή τη στιγμή ως αγορά αντιλαμβανόμαστε ότι δεν οφείλονται σε «δημοσιονομικά «ανοίγματα» και τις «κακοδιαχειρίσεις» που ταλάνισαν τη χώρα και την οικονομία μας κατά το πρόσφατο παρελθόν (κατά τη δεκαετία 2008-2018), και κατά κάποιον τρόπο θέλω να πιστεύω ότι είναι παροδική.

Άλλωστε, παρακολουθώντας και τις τάσεις των αγορών διεθνώς, βλέπω ότι οι προοπτικές για την Ελλάδα είναι αναπτυξιακές. Πλέον η χώρα μας αποτελεί διεθνώς ισχυρό πόλο έλξης επενδύσεων, όχι μόνο στον τουριστικό τομέα, που εξακολουθεί να αποτελεί τη «βαριά βιομηχανία» της χώρας μας, αλλά και σε διάφορους άλλους τομείς, όπως η τεχνολογία, οι επικοινωνίες, οι υποδομές, οι Ανανεώσιμες Πηγές Ενέργειας, οι υπηρεσίες κ.ά.

Οι στόχοι μας, λοιπόν, για το 2023 και για τα επόμενα έτη είναι απόλυτα συνδεδεμένοι με την αναπτυξιακή πορεία και τον περαιτέρω εκσυγχρονισμό της χώρας μας και της κοινωνίας μας. Μέσα από την ανάπτυξη της οικονομίας και της κοινωνίας θα μεγαλώσει και η ασφαλιστική μας αγορά στο σύνολό της. Εμείς οφείλουμε να είμαστε εκεί και την επόμενη ημέρα και να συνεχίσουμε να παρέχουμε τις ουσιαστικές και πολύ υψηλού επιπέδου ασφαλιστικές μας υπηρεσίες στους υφιστάμενους και μελλοντικούς ασφαλιζόμενους πελάτες μας.

Σε ποιους ασφαλιστικούς κλάδους εστιάζετε ιδιαίτερα και γιατί;

Παραδοσιακά το κυρίως αντικείμενο της δραστηριότητας της εταιρείας αφορά την ασφάλιση εμπορικών και βιομηχανικών κινδύνων (corporate business).

Στρατηγικά στοχεύουμε στην παροχή εξειδικευμένων ασφαλιστικών υπηρεσιών για την κάλυψη επιχειρηματικών κινδύνων, καθώς εκεί θεωρούμε ότι μπορούμε να προσφέρουμε προστιθέμενη αξία στους ασφαλιζόμενους πελάτες μας. Αυτό είναι το ανταγωνιστικό μας πλεονέκτημα που μας ξεχωρίζει στην αγορά.

Θα πρέπει να σημειώσουμε στο σημείο αυτό ότι όταν αναφερόμαστε σε επιχειρηματικούς κινδύνους δεν εννοούμε μόνο την ασφάλιση της «περιουσίας» μιας επιχείρησης, αλλά το σύνολο των κινδύνων στους οποίους είναι εκτεθειμένη.

Η ολιστική αντιμετώπιση και κατ’ επέκταση η ασφάλιση των ποικιλότροπων κινδύνων που ο εκάστοτε επαγγελματίας αντιμετωπίζει μπορεί ενδεικτικά να αφορά, εκτός από την ασφάλιση των πάγιων περιουσιακών του στοιχείων, την αστική και επαγγελματική του ευθύνη, τις χρηματικές απώλειες, τα μεταφερόμενα εμπορεύματά του, το προσωπικό του, τις πιστώσεις και/ή τις εγγυήσεις που λαμβάνει από τους πελάτες του, τυχόν ζημιές από μια κυβερνοεπίθεση (cyber risks) κ.ά.

3. Tι προσφέρει η «Ξηρογιαννόπουλος Insurance Brokers» στους πελάτες της;

Η εταιρεία μας με την ιδιότητα του Μεσίτη Ασφαλίσεων βρίσκεται πάντα στο πλευρό και δίπλα στις ανάγκες των ασφαλιζόμενων πελατών μας, παρέχοντας εξειδικευμένες ασφαλιστικές υπηρεσίες υψηλού επιπέδου για τη διαχείριση επιχειρηματικών και ατομικών κινδύνων (risk management), για την ανάλυση των αναγκών και την εκπόνηση εξειδικευμένων ασφαλιστικών μελετών για λογαριασμό των πελατών της.

Η αξιολόγηση και η σωστή αντιμετώπιση του κινδύνου, ο σχεδιασμός σύνθετων ασφαλιστικών προγραμμάτων που να ανταποκρίνονται στις σύγχρονες ανάγκες του ασφαλιζομένου, καθώς και η συμβολή στη διαχείριση των ζημιών είναι διεργασίες που απαιτούν υψηλό αίσθημα ευθύνης, εξειδικευμένες γνώσεις και άρτια επαγγελματική κατάρτιση.

Έχοντας πολυετή εμπειρία και εξειδίκευση στη διαχείριση και ασφάλιση «Μεγάλων Επιχειρηματικών Κινδύνων», στο πελατολόγιό μας συγκαταλέγονται μερικές από τις μεγαλύτερες εμπορικές και βιομηχανικές επιχειρήσεις της χώρας, μεγάλες ξενοδοχειακές μονάδες, τουριστικές επιχειρήσεις, μεταφορικές εταιρείες & διαμεταφορείς, τεχνικές & κατασκευαστικές εταιρείες κ.ά.

Όλα αυτά τα χρόνια είμαστε κοντά στον ασφαλιζόμενο, υπηρετώντας, με τον καλύτερο τρόπο, το συμφέρον του, δημιουργώντας πάντα οφέλη για λογαριασμό του, κυρίως, όμως, δημιουργώντας σχέσεις εμπιστοσύνης, επειδή σε κάθε συνεργασία προέχει η εμπιστοσύνη στους ανθρώπους, στο έργο τους, στην πορεία τους.

4. Τα ψηφιακά εναλλακτικά δίκτυα διανομής πώς επηρεάζουν τον Μεσίτη Ασφαλίσεων;

Όπως ανέφερα και προηγουμένως, πιστεύω ότι η εξειδίκευση είναι αυτή που κάνει τη διαφορά. Θεωρούμε ότι άλλη δουλειά κάνει ο επαγγελματίας Μεσίτης Ασφαλίσεων και τελείως διαφορετική δουλειά κάνουν τα ψηφιακά δίκτυα διανομής ασφαλιστικών προϊόντων.

Εμείς προσφέρουμε μια ολιστική προσέγγιση στη διαχείριση του συνόλου των κινδύνων που αντιμετωπίζει μία επιχείρηση ή κάποιος ιδιώτης. Η διαχείριση των κινδύνων (risk management) είναι μια αρκετά πολύπλοκη διαδικασία, πρόκειται για μία εξειδικευμένη διεργασία με πολλά στάδια. Δεν αφορά μόνο μία απλή τοποθέτηση ενός ασφαλιστικού κινδύνου σε μία ασφαλιστική εταιρεία. Απαιτούνται πρώτα απ’ όλα η αναγνώριση και η καταγραφή του κινδύνου, η αξιολόγησή του, η μέτρηση των πιθανών επιπτώσεων που μπορεί να επιφέρει η επέλευσή του, τα μέτρα αποφυγής και πρόληψης που θα πρέπει να εφαρμοστούν ανάλογα με την επικινδυνότητα και τις πιθανότητες. Αφού έχουν προηγηθεί όλα τα παραπάνω, στη συνέχεια διαμορφώνουμε το κατάλληλο πλαίσιο ασφαλιστικής κάλυψης και προχωράμε στην «τοποθέτηση του κινδύνου» (placement) σε μία ή πολλές ασφαλιστικές εταιρείες.

Σε αντίθεση, τα ψηφιακά εναλλακτικά δίκτυα διανομής κυρίως στοχεύουν σε retail τυποποιημένα και προτιμολογημένα ασφαλιστικά προϊόντα, όπως πχ. το αυτοκίνητο, παρέχοντας συγκριτικές τιμολογήσεις μεταξύ πολλών ασφαλιστικών εταιρειών, προκειμένου στο τέλος ο ενδιαφερόμενος, με πρωτεύον κριτήριο την τιμή, να επιλέξει την πιο οικονομική προσφορά για να ασφαλιστεί. Στα συστήματα αυτά δεν υπάρχει η προσωπική επαφή και στερούνται πλήρως τον συμβουλευτικό χαρακτήρα ενός εξειδικευμένου επαγγελματία διαμεσολαβητή.

Υπό αυτή την έννοια, λοιπόν, θεωρώ ότι δεν υπάρχει μεταξύ μας ανταγωνισμός, καθώς είναι τελείως διαφορετικό το δικό μας πλαίσιο δράσης και λειτουργίας σε σχέση με τα ψηφιακά δίκτυα διανομής. Ουσιαστικά απευθυνόμαστε και στοχεύουμε σε διαφορετικό αγοραστικό κοινό και κατά συνέπεια η παρουσία των εναλλακτικών αυτών καναλιών διανομής δεν επηρεάζει τη δική μας δουλειά και το ρόλο μας στην ασφαλιστική αγορά.

5. Παρατηρώντας την ιστοσελίδα σας διαπίστωσα ότι «δεν κρύβετε» την εταιρική σας ταυτότητα. Ο υποψήφιος πελάτης σας μπορεί να μάθει πολλά για την εταιρεία. Ποιος διοικεί, ποια είναι τα οικονομικά της στοιχεία. Πιστεύετε ότι οι ασφαλιστικοί διαμεσολαβητές προβάλλουν σωστά την ταυτότητά τους;

Η προσυμβατική έγκυρη ενημέρωση του ασφαλιζομένου τόσο αναφορικά με το ασφαλιστικό προϊόν που του προτείνεται και πρόκειται να «αγοράσει» όσο και για τον ίδιο τον ασφαλιστικό διαμεσολαβητή με τον οποίο συνεργάζεται προβλέπεται και επιβάλλεται από την κείμενη ασφαλιστική νομοθεσία (Νόμος 4364/2016).

Συνεπώς, είναι πολύ σημαντικό για εμάς να υπάρχει απόλυτη διαφάνεια σε όλες μας τις συναλλαγές με τους πελάτες μας. Θεωρούμε υποχρέωσή μας να προβάλλεται ξεκάθαρα η ταυτότητα της εταιρείας μας: ποιοι είμαστε, πώς ενεργούμε επαγγελματικά, ποια είναι η εταιρική μας κουλτούρα και φιλοσοφία.

Από την άλλη, πιστεύω γενικά ότι η ασφαλιστική αγορά, στο σύνολό της, όχι μόνο η διαμεσολάβηση, δεν έχει καταφέρει να προβάλει με τον σωστό τρόπο στους ασφαλιζομένους και στην κοινωνία μας τον σημαντικό ρόλο και τα οφέλη της ιδιωτικής ασφάλισης. Αντί να προβάλλουμε βασικές έννοιες που διέπουν την ασφάλιση, όπως η πρόληψη, η πρόνοια, η διασφάλιση και να χτίζουμε σχέσεις εμπιστοσύνης με τους ασφαλιζόμενους πελάτες μας, αναλωνόμαστε στην πλειονότητά μας ως αγορά σε έναν ατέρμονο ανταγωνισμό μεταξύ μας, όχι για το ποιος μπορεί να παρέχει τις πλέον αξιόπιστες ασφαλιστικές υπηρεσίες και λύσεις, αλλά για το ποιος «δίνει» το πιο οικονομικό ασφάλιστρο, εξομοιώνοντας έτσι ατυχώς την ασφάλιση με οποιοδήποτε άλλο καταναλωτικό προϊόν.

Δεν είναι τυχαίο λοιπόν ότι η ασφαλιστική συνείδηση στην Ελλάδα παραμένει σταθερά σε πολύ χαμηλά επίπεδα και εάν συλλογικά οι φορείς και η Πολιτεία, αλλά και η διαμεσολάβηση κατ’ επέκταση, δεν στοχεύσουμε και δεν επικοινωνήσουμε διαφορετικά, η διείσδυσή μας στην κοινωνία και οι αποδόσεις μας ως ασφαλιστική αγορά θα εξακολουθήσουν να βρίσκονται στις χαμηλότερες θέσεις συγκριτικά με τις υπόλοιπες χώρες της Ε.Ε. και, όπως γίνεται μέχρι σήμερα, κάθε φορά που θα συμβαίνει κάποιο καταστροφικό γεγονός θα αναρωτιόμαστε γιατί υπάρχει τόσο μεγάλο ποσοστό ανασφάλιστων στη χώρα μας και θα αναζητούμε τις κρατικές επιδοτήσεις και ενισχύσεις.

6. Ποιο μήνυμα θέλετε να στείλετε στον ασφαλιστικό διαμεσολαβητή μέσω του «ΝextDeal»;

Σε δύο διαφορετικές πρόσφατες συναντήσεις μας με ασφαλιστικές εταιρείες, από τους διευθύνοντες συμβούλους και των δύο εταιρειών ειπώθηκε ακριβώς το ίδιο πράγμα:

«Η τεχνολογία και η ψηφιοποίηση αποτελούν εργαλεία για τη διευκόλυνση της δουλειάς των ασφαλιστικών διαμεσολαβητών και όχι απειλή για τη δουλειά σας. Πιστεύουμε και επενδύουμε συνεχώς στη συνεργασία μας με τους Μεσίτες Ασφαλίσεων, καθώς αναγνωρίζουμε τον επαγγελματισμό τους, την κυρίαρχη θέση τους στην αγορά μας και τη σημαντική συμβολή τους στην ανάπτυξη των εργασιών μας και την αύξηση της παραγωγής μας».

Θεωρώ και το έχω αναφέρει πολλές φορές ότι η προσωπική επαφή και η επικοινωνία με τους ανθρώπους και οι σχέσεις εμπιστοσύνης που δημιουργούμε με τους ασφαλιζόμενους πελάτες μας, δεν μπορούν να αντικατασταθούν από καμία μηχανή ΑΙ, από κανένα chat bot, από κανένα σύστημα αυτόματης τιμολόγησης και από κανένα ψηφιακό εναλλακτικό δίκτυο διανομής ασφαλιστικών προϊόντων.

Άρα το μήνυμα που θέλω να στείλω είναι ότι ο επαγγελματίας ασφαλιστικός διαμεσολαβητής δεν θα πρέπει να αισθάνεται ότι απειλείται η δουλειά και το μέλλον του από την εκτεταμένη εφαρμογή προηγμένων τεχνολογικών συστημάτων, την ψηφιοποίηση των δεδομένων και τα εναλλακτικά κανάλια διανομής. Φυσικά και οφείλουμε να προσαρμοζόμαστε συνεχώς στις εξελίξεις και να εκμεταλλευόμαστε τις νέες δυνατότητες και προοπτικές που μας παρέχονται, όμως μέχρι εκεί.

Αυτό που εξακολουθεί να καθορίζει την επαγγελματική μας πορεία και να διασφαλίζει την επιτυχημένη παρουσία μας στην ασφαλιστική αγορά του μέλλοντος είναι η συνέπεια και ο επαγγελματισμός που οφείλουμε να επιδεικνύουμε συνεχώς όλοι οι ασφαλιστικοί διαμεσολαβητές. Πρέπει να ενημερώνουμε σωστά τους πελάτες μας και να μην τους παραπλανούμε, να είμαστε κοντά τους όταν μας χρειάζονται, με τις γνώσεις μας και τις συμβουλές μας, και να τους καθοδηγούμε υπεύθυνα σε περίπτωση που θα έρθουν αντιμέτωποι με κάποιο ζημιογόνο γεγονός. Άλλωστε, η δίκαιη και σωστή αποζημίωση του ασφαλιζομένου είναι και η πεμπτουσία της ασφάλισης και από αυτό -εκ του αποτελέσματος δηλαδή- κρίνεται η ικανότητά μας και η αποτελεσματικότητα της δουλειάς μας.

Είμαι πεπεισμένος ότι πάντα θα υπάρχει ανάγκη και ζήτηση για παροχή εξειδικευμένων ασφαλιστικών υπηρεσιών προς τους ενδιαφερόμενους πελάτες μας. Όσο πιο εξειδικευμένος και σύνθετος είναι ο προς ασφάλιση κίνδυνος τόσο μεγαλύτερη είναι η ανάγκη ενημέρωσης και καθοδήγησης του πελάτη, μέσω των συμβουλευτικών υπηρεσιών προστιθέμενης αξίας που μόνο ο επαγγελματίας ασφαλιστικός διαμεσολαβητής μπορεί να του παρέχει.

Ποιος είναι ο Γιάννης Ξηρογιαννόπουλος

Ο Γιάννης Ξηρογιαννόπουλος είναι από το έτος 2000 Μεσίτης Ασφαλίσεων & Αντασφαλίσεων στην εταιρεία «Ξηρογιαννόπουλος ΙΚΕ – Μεσίτες Ασφαλίσεων & Αντασφαλίσεων», η οποία ιδρύθηκε το 1968 με πετυχημένη παρουσία 55 ετών στην ασφαλιστική αγορά και εξειδίκευση στη διαχείριση και ασφάλιση μεγάλων εμπορικών & βιομηχανικών κινδύνων. Από το 2015 έχει αναλάβει τη διαχείριση της εταιρείας ως διευθύνων σύμβουλος. Μέλος του Δ.Σ. του Συνδέσμου Ελλήνων Μεσιτών Ασφαλίσεων (ΣΕΜΑ) από το 2012, ενώ τη διετία 2017-2019 διετέλεσε πρόεδρος του Δ.Σ. του συνδέσμου. Ως ενεργό μέλος σε διάφορες Επιτροπές του ΣΕΜΑ, έχει αναλάβει δράσεις για τη θέσπιση θεσμικών θεμάτων, για την προσαρμογή στα κανονιστικά πλαίσια που διέπουν την αγορά της ασφαλιστικής διαμεσολάβησης, για την αντιμετώπιση πρακτικών αθέμιτου ανταγωνισμού, την εκπαίδευση και επαναπιστοποίηση των ασφαλιστικών διαμεσολαβητών και την εν γένει αναβάθμιση και προβολή του ρόλου της ιδιωτικής ασφάλισης και του μεσίτη ασφαλίσεων στην ελληνική αγορά.

Σπούδασε Οικονομικά στο Πανεπιστήμιο του Λονδίνου (Queen Mary & Westfield College, University of London), ενώ έκανε μεταπτυχιακές σπουδές με αντικείμενο την Ασφάλιση και Διαχείριση Κινδύνων στο CASS Business School (City University of London), όπως και ανώτατες εμπορικές σπουδές στο University of Lausanne (Switzerland). Μιλάει αγγλικά και γαλλικά.

Αναδημοσίευση από την εφημερίδα Nextdeal τεύχος 514

Ηλεκτρονική αναδημοσίευση: www.nextdeal.gr

Για ακόμα μια φορά έρευνα αποδεικνύει πως η απόσπαση της προσοχής των οδηγών, επιφέρει ατυχήματα στο δρόμο. Τα στοιχεία αυτά για ακόμα μια φορά έφεραν μεγάλο προβληματισμό στις ασφαλιστικές εταιρείες, που βλέπουν τις αποζημιώσεις να αυξάνονται εξαιτίας αυτής της συμπεριφοράς.

Η έρευνα αυτή διεξήχθη από το βρετανικό ινστιτούτο οδικής ασφάλειας TRL και αφορούσε τους λόγους απόσπασης της προσοχής των οδηγών στο δρόμο. Για ακόμα μια φορά αποδείχθηκε πως οι οδηγοί που απασχολούνται με ρυθμίσεις της οθόνης αφής του οχήματός τους είναι πιο επικίνδυνοι από εκείνους που κάνουν χρήση του κινητού τους ή ναρκωτικών.

Σημαντική αύξηση στο χρόνο αντίδρασης του οδηγού

Έπειτα από ενδελεχή μελέτη οι ερευνητές διαπίστωσαν πως ο χρόνος αντίδρασης ενός οδηγού αυξάνεται κατά 21% αν βρίσκεται υπό την επήρεια κάνναβης, κατά 46% αν κάνει χρήση του κινητού του τηλεφώνου και κατά 57% αν απασχολείται με το infotainment του οχήματός του.

To αποτέλεσμα δεν πρέπει πάντως να μας εκπλήσσει, καθώς οι οθόνες των σύγχρονων infotainment έχουν πλέον αυξημένη περιπλοκότητα. Σημαντική αλλαγή επίσης είναι η ενσωμάτωση λειτουργιών αφής αντί για τους κλασικούς περιστροφικούς διακόπτες για τη λειτουργία του κλιματισμού, ή άλλων απλών λειτουργιών του αυτοκινήτου. Ένα ακόμα σημαντικό μειονέκτημα είναι τα υπο-μενού που ακολουθούν μετά το κεντρικό μενού και αποσπούν για επιπλέον χρόνο την προσοχή του οδηγού από την κυκλοφορία.

Επικίνδυνη η αναζήτηση μουσικής κατά την οδήγηση

Ακόμα μια απλή συνήθεια, η οποία όμως μπορεί να προκαλέσει ατυχήματα, είναι η εύρεση της αγαπημένης μας μουσικής. Σε αυτή τη διαδικασία, όπως και στην περίπτωση που θέλουμε μια ρύθμιση του συστήματος πλοήγησης, αποσπάται το βλέμμα μας έως και δύο δευτερόλεπτα από το δρόμο στην οθόνη, με ό,τι αυτό συνεπάγεται για την οδική ασφάλεια. Το βρετανικό ινστιτούτο TRL προχώρησε σε συγκεκριμένες μετρήσεις, αφού αξιοποίησε τις δυνατότητες των συστημάτων συνδεσιμότητας των μοντέρνων αυτοκινήτων και συγχρόνισε τις γνωστές ψηφιακές πλατφόρμες Google Android Auto και Apple CarPlay με το σύστημα πολυμέσων, ώστε να εμφανίζονται οι λειτουργίες τους στην οθόνη. Οι ερευνητές διαπίστωσαν, ότι η αναζήτηση ενός τραγουδιού στη πλατφόρμα του Spotify αποσπά την προσοχή του οδηγού έως και 20 δευτερόλεπτα από τον δρόμο και υπερδιπλασιάζει τον χρόνο αντίδρασής του. Μάλιστα δεν ήταν λίγες οι περιπτώσεις οδηγών που πήγαν να βγουν εκτός δρόμου ή ακόμα και να χτυπήσουν ένα προπορευόμενο όχημα.

«Χάνεται» ο δρόμος για πολλά δευτερόλεπτα

Το να απασχολείται ένας οδηγός με το σύστημα infotainment έχει ως αποτέλεσμα να μην βλέπει το δρόμο για πολλά δευτερόλεπτα. Αντιλαμβάνεστε ως ασφαλιστές τι μπορεί να προκαλέσει μια τέτοια κατάσταση.

Το φαινόμενο αυτό έχει εντοπιστεί εδώ και καιρό από τους μελετητές και τους εκπαιδευτές ασφαλούς οδήγησης. Όμως οι κατασκευαστές ολοένα και επιδεικνύουν την τεχνογνωσία τους, μιας και σε κάθε μοντέλο προσθέτουν ακόμα μεγαλύτερες οθόνες. Παρόλο όμως τον τεχνολογικό οργασμό των ημερών μας, υπάρχει πλήθος κόσμου που αναφέρει πως επιθυμεί στο όχημά του να υπάρχουν οι κλασικοί διακόπτες και τα κουμπιά, παρά τα τόσα περίπλοκα μενού και υπομενού!

Ας ελπίσουμε να βρεθεί σύντομα η χρυσή τομή, αφού η συνεχής αύξηση των ατυχημάτων πέρα από τον κοινωνικό αντίκτυπο που έχει, επιφέρει και σημαντική αύξηση του κόστος για τις ασφαλιστικές εταιρείες. Και σε μια εποχή που η τεχνολογία προσφέρει σημαντικά αυξημένη ενεργητική ασφάλεια χάρη στα συστήματα ADAS, είναι κρίμα αυτή η προσπάθεια να πηγαίνει στράφι γιατί απλά μεγαλώνουν παράλληλα οι οθόνες των infotainment.

Το πολύνεκρο σιδηροδρομικό δυστύχημα στα Τέμπη, το οποίο στέρησε εντελώς άδικα τη ζωή σε 57 συμπολίτες μας και πάγωσε το πανελλήνιο, συνεχίζει όπως είναι φυσικό, να κυριαρχεί στον δημόσιο λόγο. Η συζήτηση στρέφεται αναπόδραστα γύρω από το συνολικό κάδρο των ευθυνών, ενώ οι οικογένειες των θυμάτων ζουν έναν πραγματικό Γολγοθά.

του Χρήστου Γαβαλά

Και μπορεί οι αποζημιώσεις να μην αποτελούν αυτή τη στιγμή το πρώτο τους μέλημα, ωστόσο είναι κρίσιμο να διασαφηνιστεί το πλαίσιο που ισχύει στην Ελλάδα, στον απόηχο μάλιστα και της ανακοίνωσης της Hellenic Train σύμφωνα με την οποία δεν θα ασκηθεί το δικαίωμα εξαίρεσης καταβολής αποζημιώσεων στα θύματα.

Ήδη, επομένως η εταιρεία έχει δηλώσει πως «μεριμνά σε πλήρη συμμόρφωση με την κείμενη ευρωπαϊκή νομοθεσία σε όλες τις απαραίτητες ενέργειες, ώστε οι συγγενείς των θανόντων, οι τραυματίες και οι επιβάτες της αμαξοστοιχίας IC 62 της 28.02.2023 να ικανοποιηθούν πλήρως ως προς τα σχετικά τους δικαιώματα με βάση τα άρθρα 11 και 13 του ΕΚ 1371/2007».

Ουσιαστικά, ο ευρωπαϊκός κανονισμός 1371/2007 ξεκαθαρίζει το πλαίσιο σχετικά με τα «δικαιώματα και τις υποχρεώσεις των επιβατών σιδηροδρομικών γραμμών».

Από την υποχρέωση αυτή, ωστόσο και ειδικότερα σε ότι αφορά στο άρθρο 13, εξαίρεσε την ΤΡΑΙΝΟΣΕ η κυβέρνηση με υπουργική απόφαση του 2019. Εξαίρεση που θεωρητικά δεν θα καθιστούσε υποχρεωτική για την εταιρεία την καταβολή αποζημίωσης για την περίπτωση θανάτου ή τραυματισμού επιβάτη.

Ωστόσο, πρέπει να διευκρινιστεί ότι ο ευρωπαϊκός κανονισμός δεν καθιστά τόσο εύκολη αυτή την προσωρινή εξαίρεση ειδικά για θέματα που σχετίζονται με «την απαίτηση έναντι των σιδηροδρομικών επιχειρήσεων να είναι καταλλήλως ασφαλισμένες και την απαίτηση να λαμβάνουν οι εν λόγω επιχειρήσεις κατάλληλα μέτρα για να διασφαλίσουν την προσωπική ασφάλεια των επιβατών στους σιδηροδρομικούς σταθμούς και επί των αμαξοστοιχιών και για να διαχειρίζονται τους κινδύνους».

Το ισχύον νομοθετικό πλαίσιο στην Ελλάδα για την αστική ευθύνη των τρένων

Από εκεί και πέρα, αξίζει να τονιστεί ότι αυτό που ισχύει αυτή τη στιγμή στην Ελλάδα είναι η υποχρεωτική ασφάλιση αστικής ευθύνης τρένων η οποία και περιέχεται στο άρθρο 22 του νόμου 4408 του 2016, νόμος που επί της ουσίας μετέφερε στο ελληνικό δίκαιο την Οδηγία 2012/34/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 21ης Νοεμβρίου 2012 για τη δημιουργία ενιαίου ευρωπαϊκού σιδηροδρομικού χώρου.

Στο άρθρο 22 του εν λόγω νόμου προβλέπεται ξεκάθαρα ότι η εκάστοτε σιδηροδρομική επιχείρηση θα πρέπει να «είναι επαρκώς ασφαλισμένη ή να διαθέτει επαρκείς εγγυήσεις βάσει όρων της αγοράς ώστε να καλύπτεται κατ’ εφαρμογή της εθνικής και διεθνούς νομοθεσίας από πλευράς αστικής ευθύνης ατυχημάτων, ιδίως όσον αφορά, τους επιβάτες, τις αποσκευές, τα εμπορεύματα, το ταχυδρομείο και τους τρίτους».

Παράλληλα, η κάλυψη αστικής ευθύνης περιλαμβάνει την ικανοποίηση των νόμιμων απαιτήσεων κατά της σιδηροδρομικής επιχείρησης από ζημίες οι οποίες προκαλούνται από την κυκλοφορία των αμαξοστοιχιών και μέσα στις περιπτώσεις που αριθμεί για να εγερθούν αυτές οι αξιώσεις περιλαμβάνει τους θανάσιμους τραυματισμούς αλλά και την σωματική βλάβη των προσώπων.

Τα ελάχιστα όρια αποζημίωσης για τα οποία θα πραγματοποιείται η κάλυψη αστικής ευθύνης των σιδηροδρομικών επιχειρήσεων έναντι τρίτων είναι για σωματική βλάβη ή θάνατο τρίτων οι 200.000 ευρώ ανά περιστατικό, ενώ μετά από ομαδικό ατύχημα και ανεξάρτητα από τον αριθμό των παθόντων το ποσό αυτό αυξάνεται σε 1.000.000 ευρώ ανά περιστατικό, με το αθροιστικό ανώτατο όριο ευθύνης να φτάνει κατ’ ελάχιστον τα 5.000.000 ευρώ.

Επιπρόσθετα, σημειώνεται ότι η ασφαλιστική εταιρεία ή το χρηματοπιστωτικό ίδρυμα υποχρεούται να αποκρούει οποιαδήποτε αγωγή εγερθεί κατά των σιδηροδρομικών επιχειρήσεων, των Συμβούλων ή και μέρους ή του συνόλου του προσωπικού αυτών με την αιτίαση αποκλειστικής ευθύνης τους ή συνυπαιτιοτητας τους στην πρόκληση βλάβης ή ζημίας από πράξη ή παράλειψη των παραπάνω προσώπων. Καθώς επισημαίνεται ότι αυτά τα πρόσωπα καλύπτονται από το ασφαλιστήριο συμβόλαιο ή την εγγυητική επιστολή, για την αστική ευθύνη έναντι τρίτων, καταβάλλει κάθε ποσό για βλάβη ή/και ζημία που προκλήθηκε από πράξη ή παράλειψη των ως άνω.

Ενώ επίσης προστίθεται στο συγκεκριμένο άρθρο ότι η ασφαλιστική εταιρεία ή το χρηματοπιστωτικό ίδρυμα θα καταβάλλει κάθε ποσό εγγύησης για άρση τυχόν κατασχέσεων και λοιπών βαρών που σχετίζονται με την αστική ευθύνη μέσα στα όρια των ποσών που αναφέρονται εκάστοτε ως ανώτατα όρια ευθύνης των ασφαλιστών ή εγγυητών.

Αναδημοσίευση: www.underwriter.gr

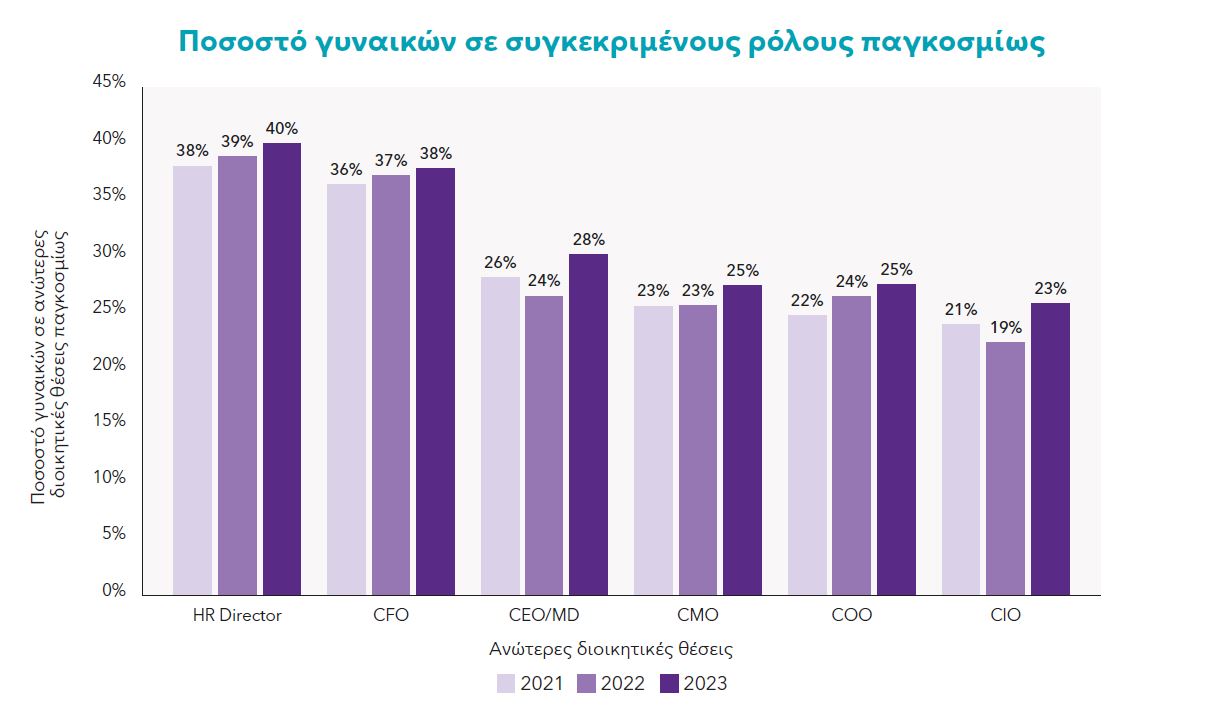

Έχουν σημειωθεί μεγάλες αυξήσεις στο ποσοστό των γυναικών που κατέχουν θέσεις Διευθύνουσας Συμβούλου

Σύμφωνα με την παγκόσμια έρευνα της Grant Thornton «Γυναικείο Επιχειρείν 2023: Έμφαση στην ίση εκπροσώπηση», το ποσοστό των γυναικών που βρίσκονται σε ανώτερες διοικητικές θέσεις παγκοσμίως, κατέγραψε αύξηση κατά 0,5% σε σχέση με το 2022, αγγίζοντας το 32,4%.

Μάλιστα, το εν λόγω ποσοστό παρέμεινε για τρίτο συνεχόμενο έτος πάνω από το ορόσημο του 30%, το οποίο, σύμφωνα με έρευνες, λογίζεται ως η ελάχιστη εκπροσώπηση που απαιτείται, για να σημειωθεί αλλαγή στη διαδικασία λήψης επιχειρηματικών αποφάσεων. Παράλληλα, η έρευνα της Grant Thornton εκτιμά ότι το 2025, το σχετικό ποσοστό θα ανέρχεται σε 34%.

Παρά τη σχετικά περιορισμένη αύξηση του ποσοστού των γυναικών σε ανώτερες διοικητικές θέσεις, η φετινή έρευνα δείχνει σημαντική διεύρυνση των ρόλων που κατέχουν οι γυναίκες. Ειδικότερα, έχουν σημειωθεί μεγάλες αυξήσεις στο ποσοστό των γυναικών που κατέχουν θέσεις Διευθύνουσας Συμβούλου (CEO) / Γενικής Διευθύντριας (MD) και Chief Information Officer (CIO). Το 2019, μόλις το 15% των επιχειρήσεων διέθετε γυναίκα CEO / MD. Σήμερα, το αντίστοιχο ποσοστό είναι 28%.

Όσον αφορά στα μοντέλα εργασίας στη μετά-Covid εποχή, μόλις το 36% των επιχειρήσεων παγκοσμίως εφαρμόζει πλέον εργασία αποκλειστικά από το γραφείο. Το 53% έχει υιοθετήσει μία υβριδική προσέγγιση, με συνδυασμό της εργασίας από το γραφείο και της εξ αποστάσεως εργασίας, το 8% διαθέτει ένα ευέλικτο μοντέλο εργασίας, κατά το οποίο οι ίδιοι οι εργαζόμενοι επιλέγουν εάν θα εργαστούν από το γραφείο ή εξ αποστάσεως, ενώ το 3% εφαρμόζει ένα μοντέλο εργασίας αποκλειστικά από το σπίτι.

Παράλληλα, το ποσοστό των επιχειρήσεων παγκοσμίως που δεν προχώρησαν σε καμία ενέργεια για τη διασφάλιση των αρχών Ενσωμάτωσης και Ίσων Ευκαιριών Εκπροσώπησης για τα δύο φύλα στο εργασιακό τους περιβάλλον παρέμεινε οριακά αμετάβλητο σε σχέση με το 2022, στο 5,1%, ενώ για μία ακόμη χρονιά, σχεδόν 1 στις 2 επιχειρήσεις (46,2%) πραγματοποιεί ενέργειες που προωθούν την ισορροπία επαγγελματικής και προσωπικής ζωής για τους εργαζόμενους τους. Η δημιουργία ενός περιβάλλοντος όπου οι άνθρωποι μπορούν να εκφράσουν ελεύθερα τις ιδέες τους, τους προβληματισμούς τους και τις απορίες τους παραμένει η δεύτερη πιο συχνή δράση που πραγματοποιούν οι επιχειρήσεις προκειμένου να διασφαλίσουν τις αρχές Ενσωμάτωσης, με το σχετικό ποσοστό να είναι ελαφρώς αυξημένο σε σχέση με το 2022, στο 45,7%.

Με αφορμή τα παραπάνω στοιχεία, ο κ. Βασίλης Καζάς, Managing Partner της Grant Thornton στην Ελλάδα αναφέρει χαρακτηριστικά: «Τα πρόσφατα στοιχεία της έρευνας “Women in Business” επιβεβαιώνουν ότι το ποσοστό των γυναικών σε ανώτερες διοικητικές θέσεις παραμένει σε μία σταθερά ανοδική πορεία, φέρνοντάς μας ένα ακόμα βήμα πιο κοντά στην επίτευξη της πλήρους ισότητας στο εργασιακό περιβάλλον. Το ποσοστό των γυναικών που βρίσκονται σε ανώτερες διοικητικές θέσεις παγκοσμίως διαμορφώθηκε στο 32,4%, παραμένοντας για ακόμα μία χρονιά πάνω από το ορόσημο του 30%, το οποίο λογίζεται ως η ελάχιστη εκπροσώπηση που απαιτείται για να σημειωθεί αλλαγή στη διαδικασία λήψης επιχειρηματικών αποφάσεων. Στην προσπάθεια που γίνεται σε παγκόσμιο επίπεδο για την επίτευξη της ισότητας σε κάθε πτυχή της κοινωνίας μας, είναι σημαντικό να αναδεικνύουμε δράσεις που στηρίζουν όχι μόνο την ισότητα, αλλά και τη διαφορετικότητα και την ενσωμάτωση. Προκειμένου να δώσουμε στις έννοιες της διαφορετικότητας και της ενσωμάτωσης την αξία που οφείλουν να έχουν διαχρονικά στην κοινωνία, οφείλουμε να καταργήσουμε κάθε είδος στερεοτύπων, διακρίσεων και προκαταλήψεων».

Τα σημαντικότερα ευρήματα της έρευνας «Γυναικείο Επιχειρείν 2023: Έμφαση στην ίση εκπροσώπηση» για το 2023

Οι γυναίκες κατέχουν το 32,4% των ανώτερων διοικητικών θέσεων στις επιχειρήσεις παγκοσμίως, με το εν λόγω ποσοστό να καταγράφει άνοδο κατά 0,5% σε σχέση με το προηγούμενο έτος.

Το ποσοστό γυναικών σε ανώτερες διοικητικές θέσεις παρέμεινε πάνω από το 30% σε όλες τις γεωγραφικές περιοχές, με τα υψηλότερα ποσοστά να καταγράφονται στην Αφρική και τη Νοτιοανατολική Ασία (αμφότερες στο 40%).

Το 38% των επιχειρήσεων παγκοσμίως έχουν γυναίκα σε θέση Chief Finance Officer (CFO), ποσοστό αυξημένο κατά 1 ποσοστιαία μονάδα σε σχέση με το προηγούμενο έτος. Σε σχέση με τα ευρήματα του 2022, ο αριθμός των γυναικών Chief Executive Officers (CEOs) αυξήθηκε κατά 4 ποσοστιαίες μονάδες, στο 28%, ενώ το ποσοστό γυναικών Chief Operating Officers (COOs) ενισχύθηκε στο 25% έναντι 24% το 2022. Παράλληλα, το ποσοστό γυναικών Chief Information Officer (CIO) σημείωσε άνοδο κατά 4 ποσοστιαίες μονάδες, στο 23%.

Το ποσοστό των γυναικών σε ανώτερες διοικητικές θέσεις Ανθρωπίνου Δυναμικού παγκοσμίως αυξήθηκε κατά 1 ποσοστιαία μονάδα σε σχέση με το 2022, στο 40%, παραμένοντας για ακόμα μία χρονιά η θέση με το υψηλότερο ποσοστό γυναικείας εκπροσώπησης.

Πώς διαμορφώνεται το γυναικείο επιχειρείν στην Ελλάδα

Στην Ελλάδα, το ποσοστό των γυναικών που βρίσκονται σε ανώτερες διοικητικές θέσεις κατέγραψε σημαντική άνοδο κατά 9 ποσοστιαίες μονάδες το 2023, στο 37% έναντι 28% το 2022, σκαρφαλώνοντας στο υψηλότερο επίπεδο που έχει σημειωθεί ποτέ, από τότε που ξεκίνησε η καταγραφή των σχετικών στοιχείων. Την ίδια στιγμή, το ποσοστό των επιχειρήσεων που δεν απασχολούν καμία γυναίκα σε ανώτερη διοικητική θέση κατέγραψε αξιοσημείωτη πτώση στο 11% έναντι 22% το προηγούμενο έτος, γεγονός που αποτελεί το δεύτερο χαμηλότερο ποσοστό από τότε που ξεκίνησε η έρευνα.

Παράλληλα, το ποσοστό των γυναικών Partners κατέγραψε «άλμα» σε σχέση με το προηγούμενο έτος, φτάνοντας στο 25%, έναντι του μόλις 5% του 2022, την ίδια στιγμή που το αντίστοιχο ποσοστό παγκοσμίως ανέρχεται σε 8%. Ωστόσο, το ποσοστό των γυναικών που βρίσκονται σε θέσεις Chief Executive Officer (CEO) και Managing Director υποχώρησε στο 14%, έναντι 16% το προηγούμενο έτος, ενώ πτώση κατά δύο ποσοστιαίες μονάδες σημείωσε και το ποσοστό γυναικών σε θέσεις Chief Finance Officer (CFO), στο 34% έναντι 36% το 2022. Το ποσοστό γυναικών σε ανώτερες διοικητικές θέσεις Ανθρώπινου Δυναμικού κατέγραψε άνοδο στο 24%, έναντι 21% το προηγούμενο έτος, ενώ το ποσοστό των γυναικών σε θέσεις Chief Information Officer (CIO), αυξήθηκε κατά 3 ποσοστιαίες μονάδες, στο 7%.

Οι ελληνικές επιχειρήσεις αναφέρουν πως οι κυριότερες δράσεις που υλοποίησαν τους τελευταίους 12 μήνες για να διασφαλίσουν τις αρχές Ενσωμάτωσης και Ίσων Ευκαιριών Εκπροσώπησης για τα δύο φύλα στο εργασιακό τους περιβάλλον είναι η δημιουργία ενός περιβάλλοντος όπου όλοι οι εργαζόμενοι μπορούν να εκφράζουν ανοιχτά τις ιδέες τους και τους προβληματισμούς τους (37,3%), η προσαρμογή υφιστάμενων προγραμμάτων μάθησης και εξέλιξης στο μεταβαλλόμενο περιβάλλον (28,4%), η προώθηση της ισορροπίας μεταξύ επαγγελματικής και προσωπικής ζωής και η δυνατότητα περισσότερης ευελιξίας για τους εργαζόμενους (27,5%), καθώς και η παρακολούθηση της ψυχικής υγείας και/ή της ευημερίας των εργαζομένων (27,5%).

Με αφορμή τα παραπάνω δεδομένα, η κ. Κατερίνα Κουλούρη, Partner, Head of People Experience & Culture της Grant Thornton στην Ελλάδα αναφέρει χαρακτηριστικά: «Οι αλλαγές στο ελληνικό νομοθετικό πλαίσιο έχουν ανοίξει την πόρτα στις γυναίκες για κάποιους από τους ρόλους που στο παρελθόν κατείχαν άνδρες. Η υβριδική ευέλικτη εργασία έχει επίσης θετικό αντίκτυπο, καθώς δημιουργεί λιγότερη μεροληψία στις προσλήψεις για τους συγκεκριμένους ρόλους. Παρότι σίγουρα η υβριδική ευέλικτη εργασία δίνει την ευκαιρία για καλύτερη ισορροπία μεταξύ εργασίας και προσωπικής ζωής και μπορεί να αναδείξει τα καλύτερα στοιχεία και των δύο κόσμων, είναι σημαντικό για την πρόοδο των γυναικών αυτά τα δύο στοιχεία να μην συγχέονται».

Από την πλευρά της, η κ. Αλεξάνδρα Μπαλτούκα, Partner, Head of Marketing & Client Experience της Grant Thornton στην Ελλάδα υπογραμμίζει: «Η σημερινή ημέρα δεν αφορά μόνο στις γυναίκες. Αφορά όλους όσοι νιώθουν στο περιθώριο, μετέωροι μεταξύ ορίων, χωρίς δυνατή φωνή, αλλά με γενναία καρδιά και φως στην ψυχή. Είναι υποχρέωση όλων μας να συμβάλλουμε σε ένα ουσιαστικό αύριο δίχως στερεότυπα και αποκλεισμούς, σε μία κοινωνία υγιή με πυρήνα την αγάπη και την αλληλεγγύη. Οι επιχειρήσεις αντιλαμβάνονται πλέον όλο και περισσότερο ότι η ίση εκπροσώπηση των φύλων και ο σεβασμός στη διαφορετικότητα στον χώρο εργασίας αποτελεί το απαραίτητο βήμα προς τη διαμόρφωση μίας κοινωνίας πλήρους ισότητας, που θα αγκαλιάζει τη μοναδικότητα του κάθε ατόμου. Είναι ευθύνη όλων μας να δημιουργούμε και να διατηρούμε ένα περιβάλλον όπου όλοι μπορούν να εκφράσουν ανοιχτά τις ιδέες τους, να έχουν πρόσβαση σε ίσες ευκαιρίες, να πραγματοποιούν σταθερά βήματα εξέλιξης και, πάνω από όλα, να μην διστάζουν να είναι ο εαυτός τους. Παρά την αξιοσημείωτη πρόοδο που έχει σημειωθεί τα τελευταία χρόνια, είναι σημαντικό να μεριμνούμε καθημερινά ώστε να παραμείνουμε σε αυτή τη σταθερά ανοδική πορεία προς την πλήρη ισότητα».

Αναδημοσίευση: www.insurancedaily.gr